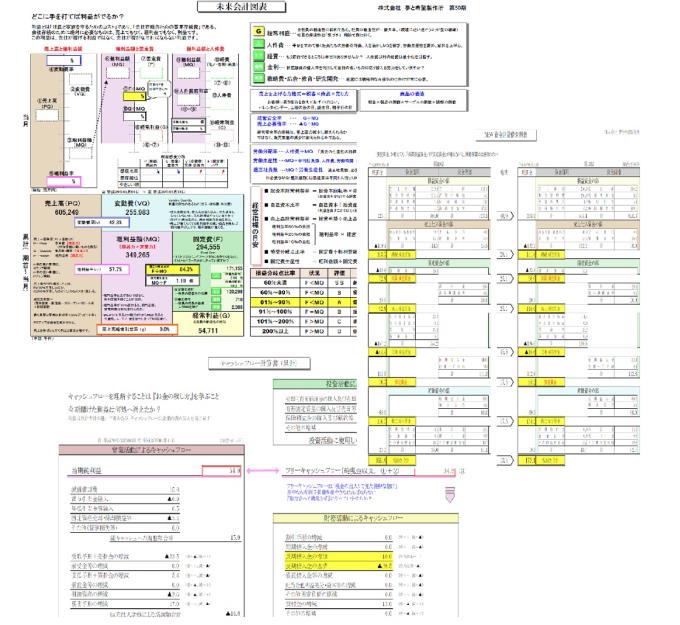

まずはストラックという図表(未来会計図)について

未来会計図はビジュアル的に会社の数字の状況を捉えます。

損益分岐点や労働分配率などの難しそうな言葉がわからなくても、

この図表が頭の中で描けるようになります。

表の見方を社長が納得して理解できるまで何度でも時間をかけてご説明いたします。

これさえあれば、どこに手を打てば、いくらの利益が出るか完全シミュレーションできるようになります。

経営コンサルタントの一倉定氏は次のように語っています。

「

過去の数字を確認することは必要である。

しかし、それは過去の数字を研究することではなく、

その数字に立脚して、これからどうするかを考えるためである」

小林佳子税理士事務所は、毎月の月次監査の際に「KOBA式月次決算書」をお持ちし、

現状分析の過去会計だけに終わらせることなく、そこから見える未来を創っていく(未来会計)に力を入れています。

ここが従来の税務申告だけを行っている会計事務所と異なる点です。

例えば、固定費を5%削減したら、利益はどうなるのか?

粗利益率を5%改善したら、経常利益はどう変化するか?

この質問に自社の事業構造を図に書いて応えられる経営者がどれだけいるでしょうか?

でも心配いりません。

毎月毎月社長とともに「未来会計図」に数字を入れていくことにより、早いところでは半年後から成果が出てきます。

「未来会計図」を使い、様々なシミュレーションをすることで、改善に取り組みやすい方法を選ぶか(固定費削減)、

利益向上に最も影響を与える販売単価アップに取り組むか、社長が決断をします。

その判断材料を提示することができるのです。

こうやって、会社の利益率を改善していきます。

また、「未来会計図」を使うと、値引きをしてでも受注すべきかどうかという

個別の案件に関しても正しく答えを出すことが可能となります。

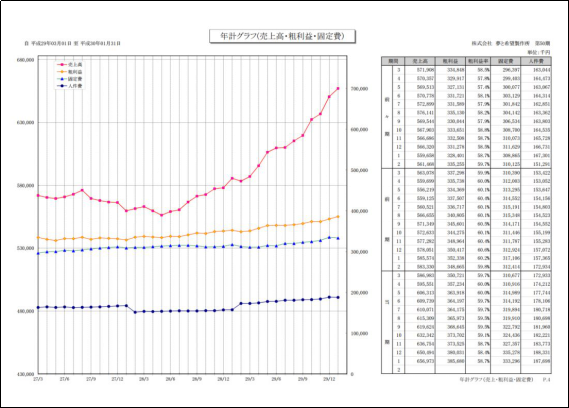

次に、KOBA式月次決算書の注目すべき資料は「年計表」です。

「年計表」では、自社の業績が上向き傾向にあるのか?下降傾向にあるのかを把握することができます。

多くの会計事務所が、月単位の売り上げ推移などのグラフを作成していますが、

月ごとの売上・利益推移では、会社の業況判断ができません。

月単位の売り上げ推移ですと、どうしても前年同月対比や前月対比などで、

短期的な増減傾向しか把握できないのです。

年計表は、ある月を基準として過去1年間の合計の推移をみるので、

決算期も含めた傾向を把握できるのです。

「得意先別の年計表」

「商品別の年計表」

「担当者別の年計表」を作成するとどの得意先に力を入れればいいか?どの商品に力をいれればいのか?

戦略の方向性を発見することができます。

こうやって、先手先手の経営を行っていくことができるのです。