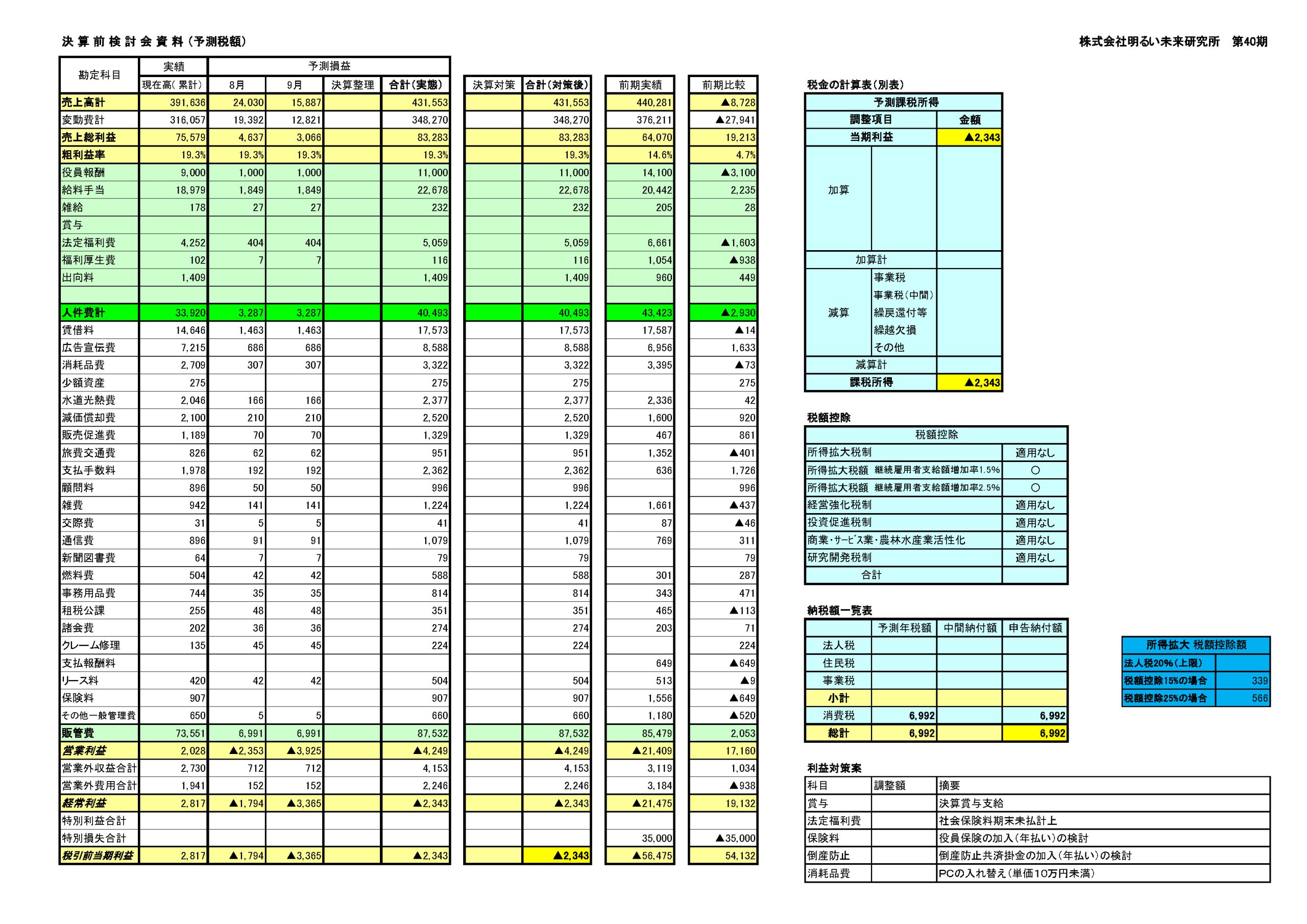

決算前3か月に行います。社長から残り3か月の売上見込みや決算月までに発生する臨時的な出費などをヒアリングして、だいたいの着地と納税額を予測します。この時点で赤字であれば赤字対策、黒字であれば黒字対策を行いますが、中長期的視点から、どの対策をとるかを決算前検討会チェックリストに則り話し合います。

例えば、赤字予測の場合、決算書はその後1年間の会社の通知表のようなもので、決算後急激に業績が回復しても赤字決算の結果だけは次の決算まで残り続けます。そのため、早目に金融機関へ借入の打診をするなどの対策を考えます。

また、目標利益までなんとか残り3か月で近づけることができないかを検討します。

この時期に行うのは、保険の見直しです。保険は会社で入っているから大丈夫・・・と思っていては、社長に何かあった場合、後継者が決まってからでないと保険金を受け取ることができなかったりしますので、個人でも保険に入っている必要があります。

借入金の返済ができるくらいは保証されているか、否解約した場合に解約返戻金はいくらかなどのチェックなどが必要です。

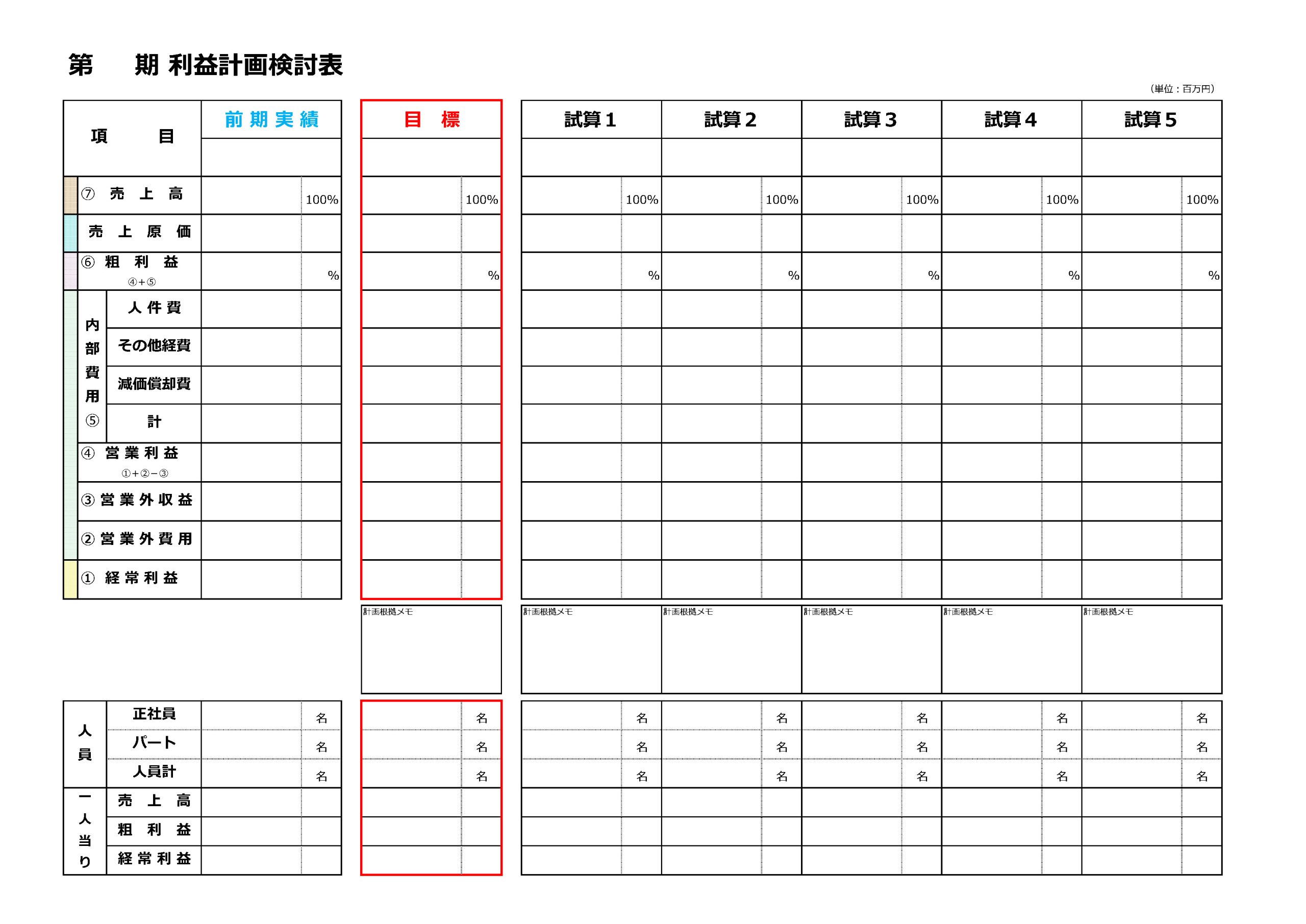

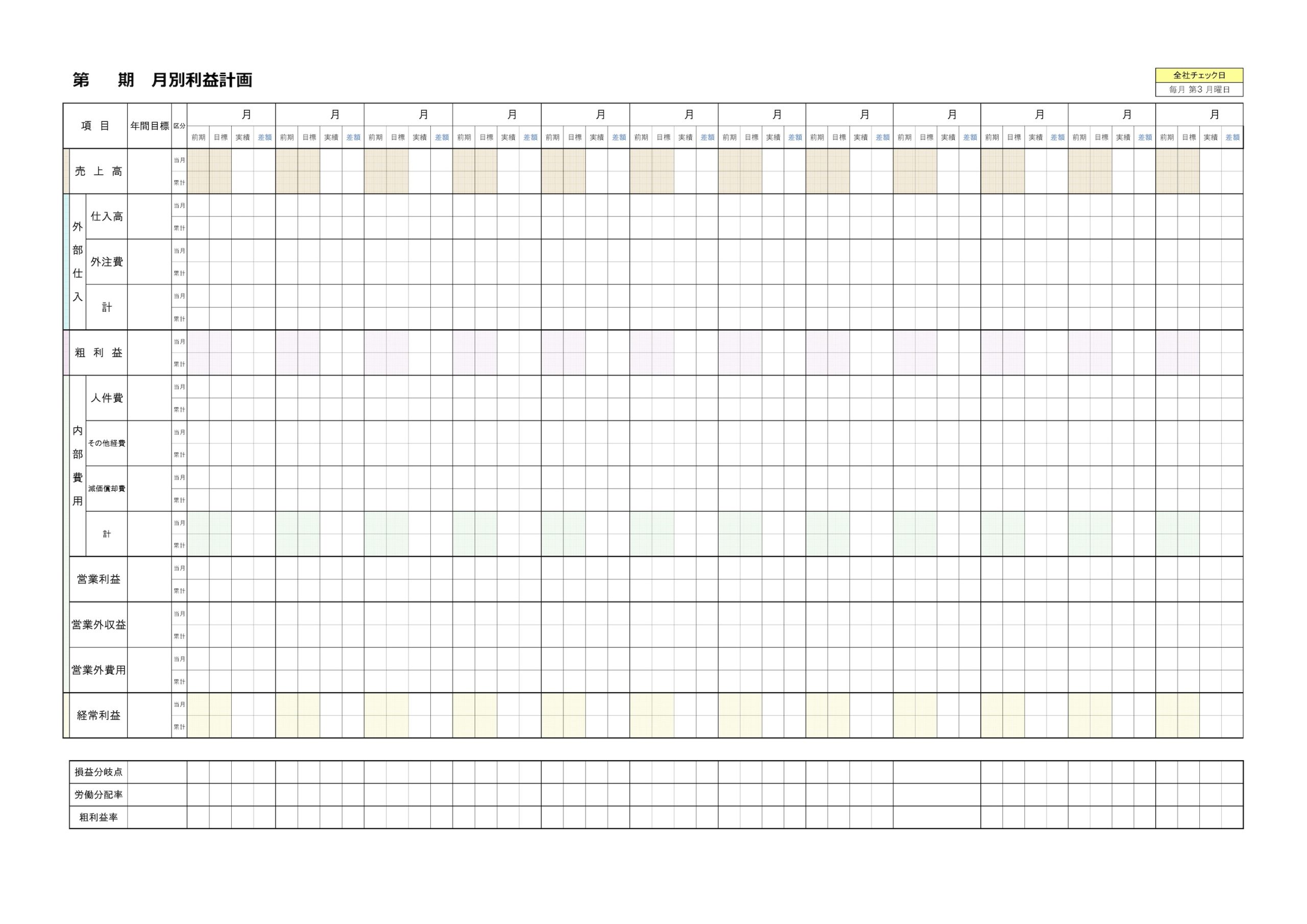

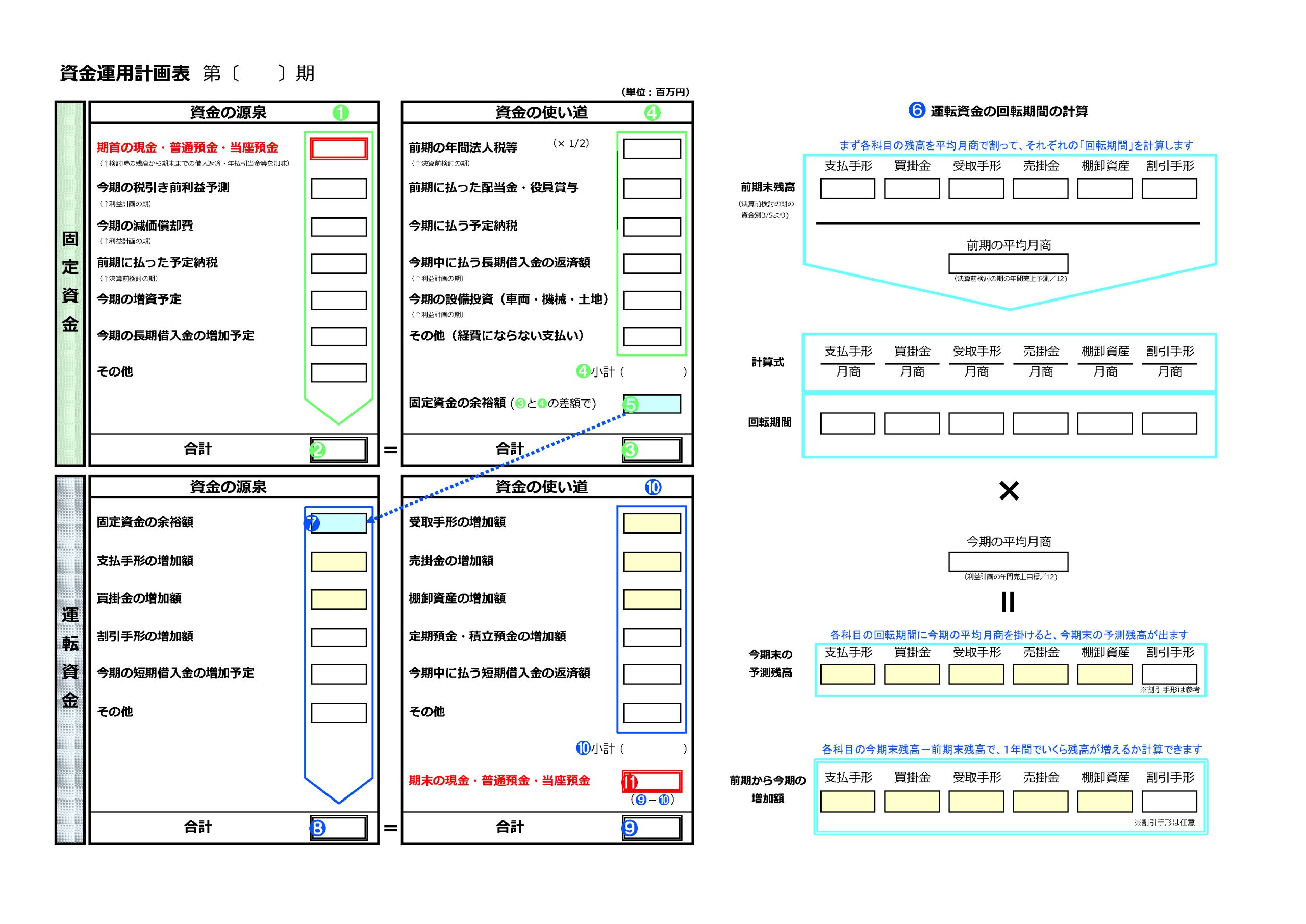

△決算前検討会 資料